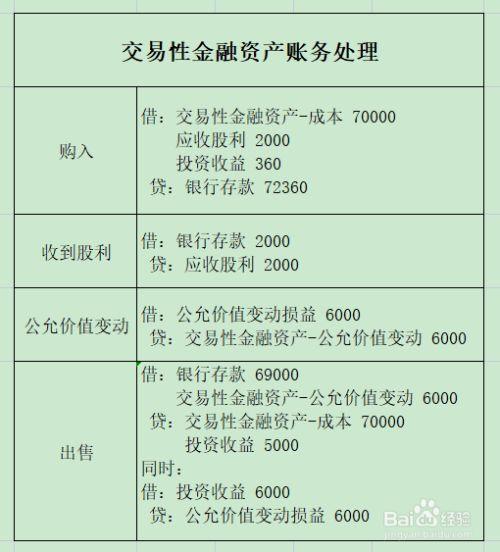

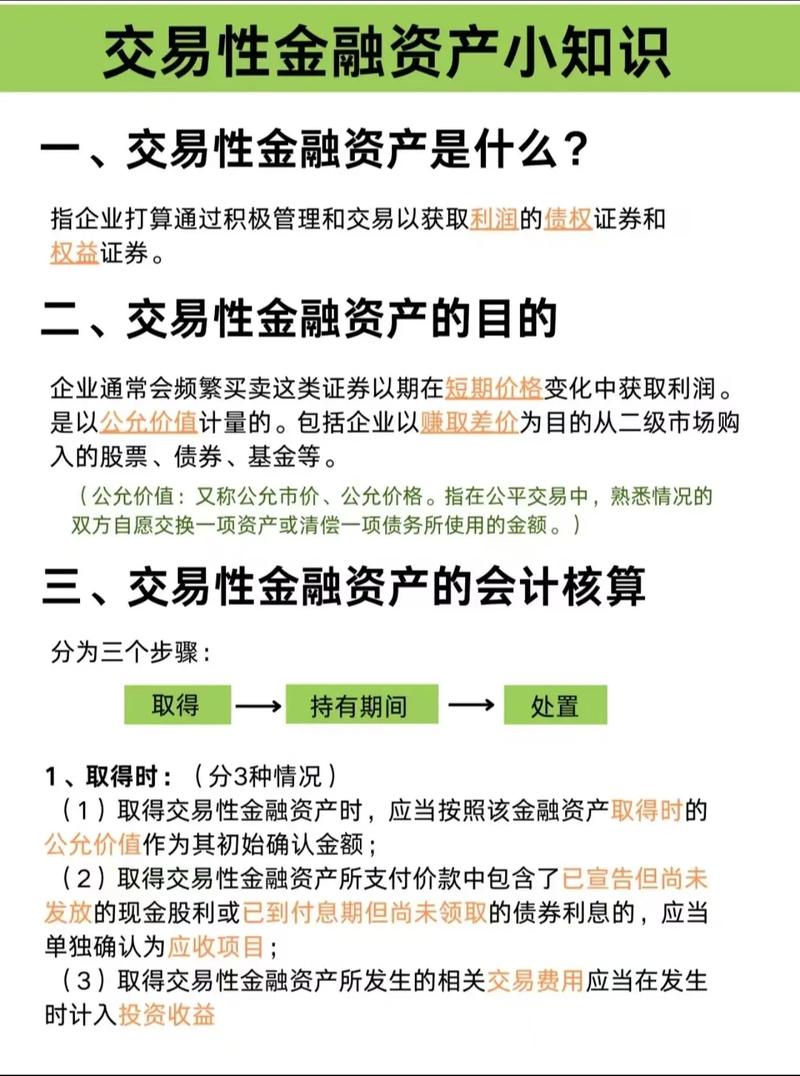

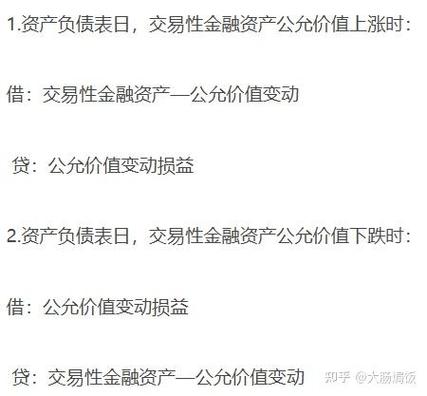

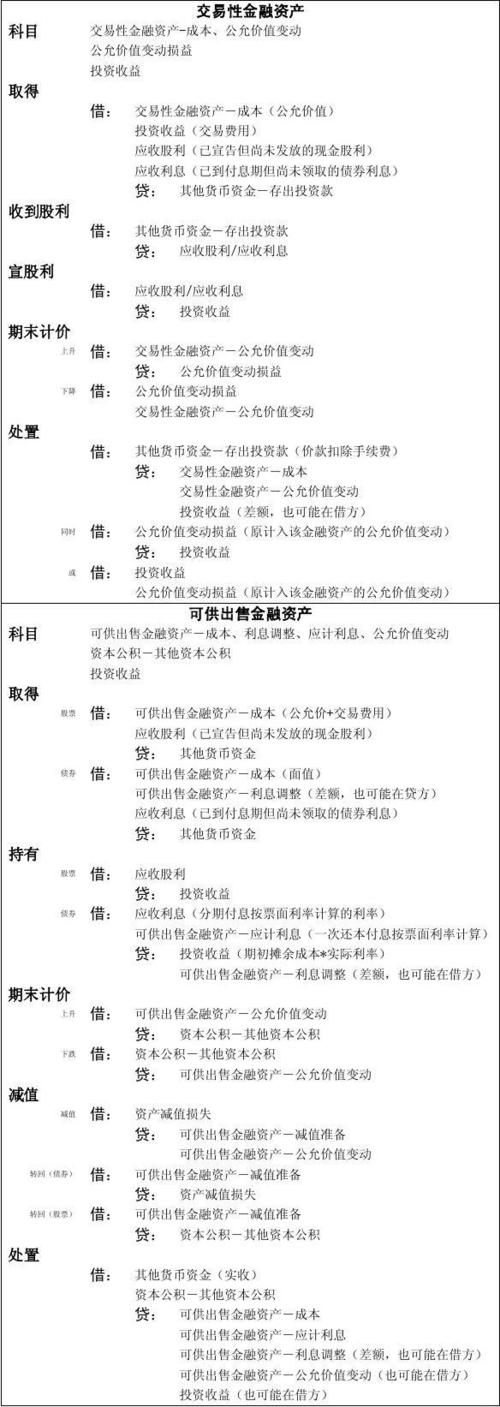

产品名:交易性金融资产成本怎么算 交易性金融资产的初始成本按取得时的公允价值计量,相关交易费用直接计入当期损益。其计算公式为:入账成本 = 购买价款(不含已宣告但发放的现金股利或已到付息期未领取的利息)。后续持有期间,资产负债表日需按公允价值进行重新计量,其变动计入当期损益,初始成本本身不随公允价值变动而调整,仅在资产处置时用于结转计算投资收益。

产品名:交易性金融资产成本怎么算 交易性金融资产的初始成本按取得时的公允价值计量,相关交易费用直接计入当期损益。其计算公式为:入账成本 = 购买价款(不含已宣告但发放的现金股利或已到付息期未领取的利息)。后续持有期间,资产负债表日需按公允价值进行重新计量,其变动计入当期损益,初始成本本身不随公允价值变动而调整,仅在资产处置时用于结转计算投资收益。